賃上げ税制から考える報酬制度

2021年12月、政府・与党は、企業に賃上げを促すための税制優遇を大幅に拡充する方針を固めました。賃上げで消費を拡大させて、企業収益をアップさせ、さらなる賃上げの好循環を生むことが狙いのようです。また、賃上げに積極的ではない大企業が既存の投資減税を受けられないようにする措置を導入する方針も発表されました。

人件費を管理し、給与・報酬制度を掌る人事部門にも関心の高いニュースかと思います。この記事では賃上げ税制をきっかけに報酬制度についても考えます。

目次[非表示]

「賃上げ税制」とは

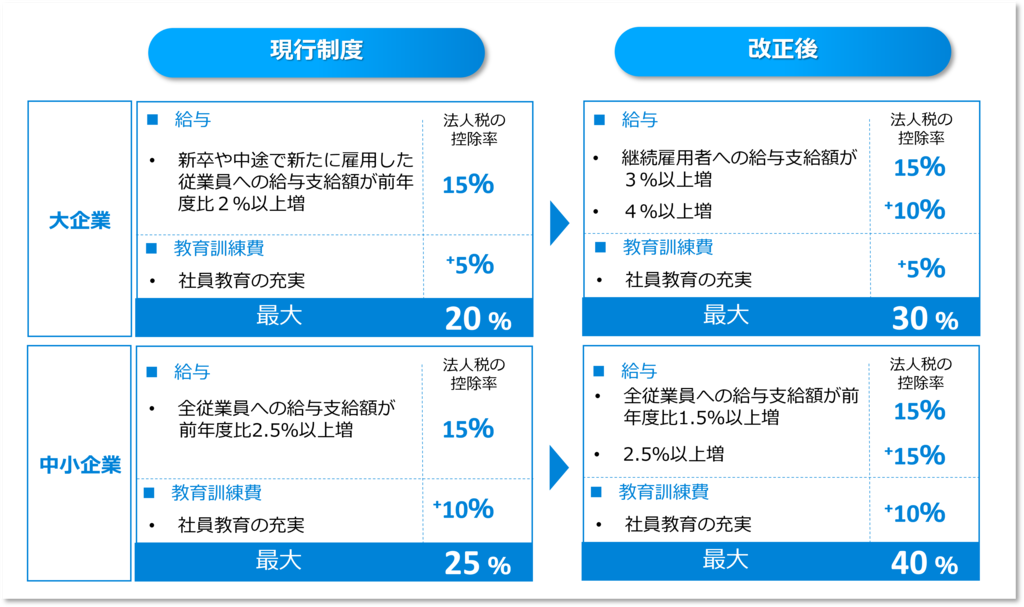

今年4月に始まった現在の「賃上げ税制」は、中小企業が全従業員の給与総額を1.5%以上増やした場合、増加分の15%分を法人税の納税額から差し引くことができ、社員教育を充実させるなどの条件もクリアすると、さらに10%分が追加されるというものでした。今月発表された改正案では、中小企業では、全従業員の給与総額を2.5%以上増やした場合か、1.5%以上増やして社員教育を充実させた場合に、控除率を増加額の最大40%に引き上げるという内容でした。

大企業の現行の条件は、新たに雇用した従業員の給与総額を2%以上増やした場合に支給額の15%分を差し引くことができ、社員教育の充実でさらに20%分に広がるという内容でしたが、今回の改正では継続雇用している従業員の給与総額に改め、4%以上増やした上に社員教育を充実させると、増加額の30%分を差し引けるようになりました。

大企業、中小企業ともに、対象になる賃上げは基本給だけでなく、賞与などの一時金も含まれます。

また、政府・与党は賃上げ税制で手厚く支援する一方で、賃上げに後ろ向きな企業に圧力をかける施策を発表しました。継続して働く人の給与の総額を前年度より1%以上増やさない大企業に対しては、研究開発などの投資額の一部を法人税額から差し引く税額控除を適用しないという内容です。

2021年の賃上げ状況

2021年11月に厚生労働省から発表された「令和3年 賃金引上げ等の実態に関する調査」によれば、「1人平均賃金を引き上げた・引き上げる」企業割合は 80.7%で、2年連続で賃上げ企業は減少しています。1人平均賃金の改定額(予定を含む)は4,694円。前年よりも上がり幅は約250円小さくなっています。改定率(予定を含む)は 1.6%でした。

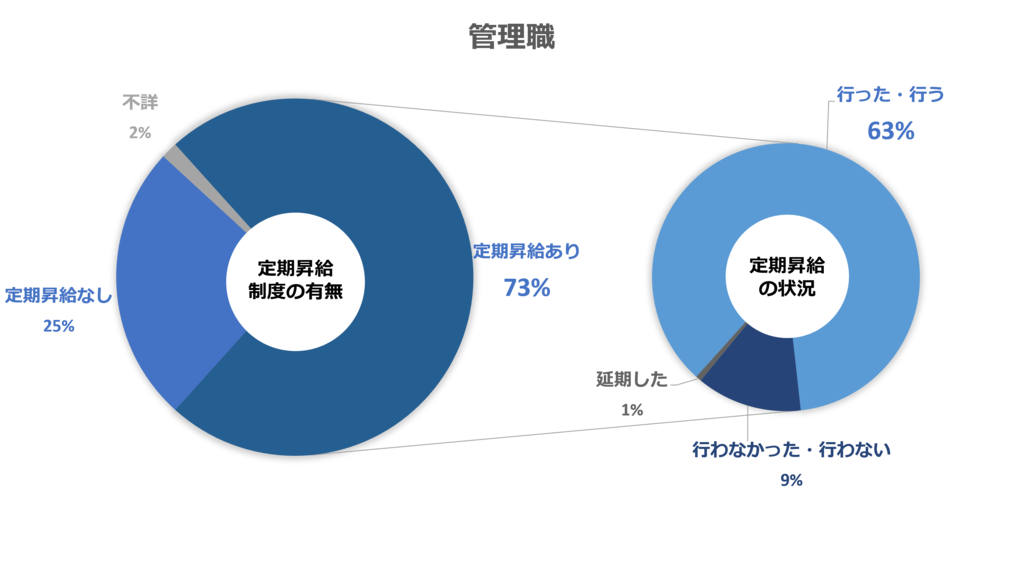

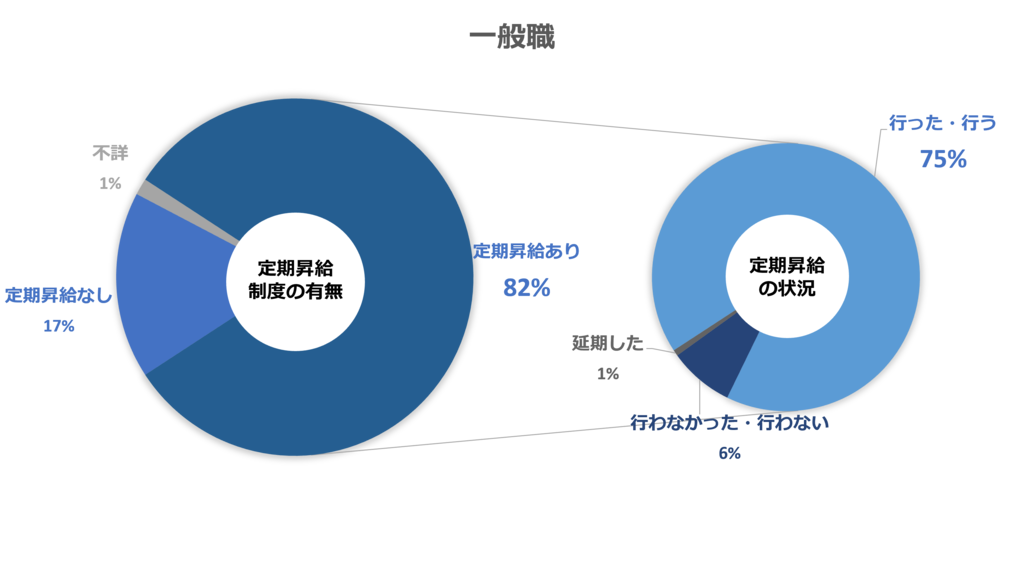

また、部長、課長、支店長など組織の管理に従事する「管理職」の定期昇給制度がある企業割合は73.0%で、「定昇制度あり」の中の実施状況をみると、「行った・行う」は63.1%(前年は67.3%)、「行わなかった・行わない」は9.3%(同8.8%)となっています。管理職以外の「 一般職」の定昇制度がある企業割合は81.6%で、「定昇制度あり」の中の実施状況をみると、「行っ た・行う」は74.6%(同75.5%)、「行わなかった・行わない」は6.4%(同5.9%)となっています。

出所:厚生労働省「令和3年賃金引上げ等の実態に関する調査」

出所:厚生労働省「令和3年賃金引上げ等の実態に関する調査」

2022年の賃上げ予測

では、このような時流の中で、2022年の賃上げについてはどうなるのでしょうか。

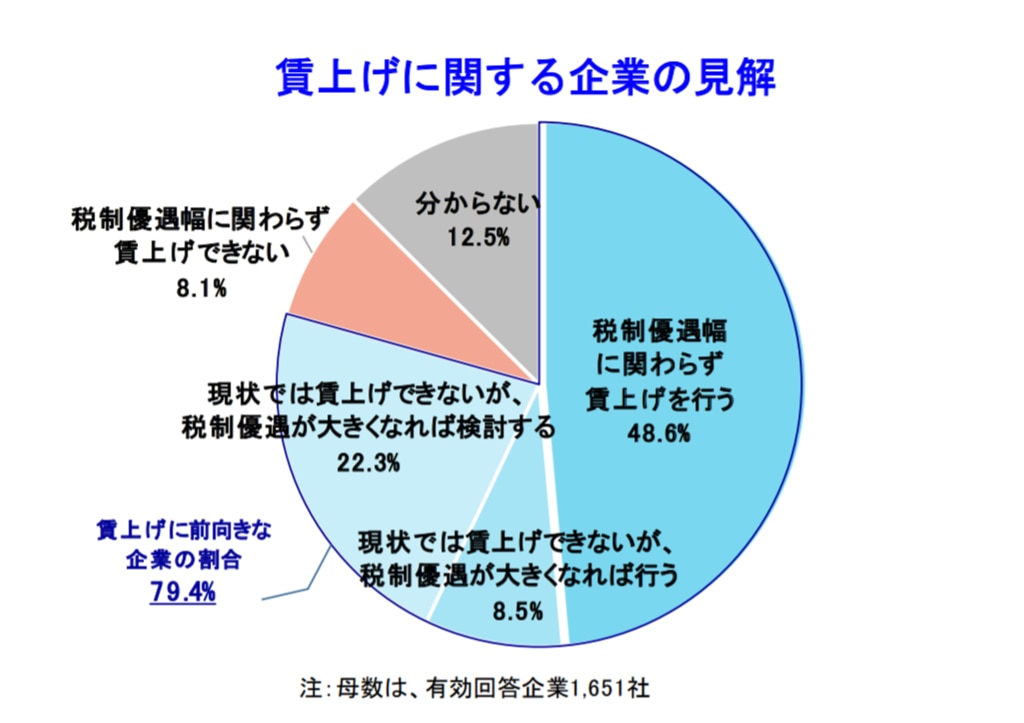

2021年11月帝国データバンクが発表した賃上げに関する企業の見解についてアンケート結果によれば、「税制優遇幅に関わらず賃上げを行う」と回答した企業は約半数となりました。さらに、税制優遇が大きければ約80%の企業が賃上げに前向きでした。一方で、企業の8.1%は「税制優遇幅に関わらず賃上げできない」と回答しています。

出所:株式会社帝国データバンク「2022 年度の賃上げに関する企業の意識アンケート」

定期昇給制度とベースアップ

ところで、定期昇給制度とベースアップ(通称ベア)とは賃上げの話の時によく出てくる用語ですが、違いをご存じでしょうか。

定期昇給は、企業が定めた条件をもとに定期的に賃金をアップする制度です。一般的な企業において、昇給は年1回または年2回です。賃金規定は企業によって異なりますが、ほとんどの企業が年齢や勤務年数、仕事の成果などに応じて昇給を決定しています。

一方、「ベースアップ」とは、基本給(ベース)に対しての昇給額・昇給率のことです。「base up」という和製英語であるため、「ベア」という略称が定着しています。「ベア」の反対語として、基本給のベースダウンは「ベダ」と言います。ベアは個人の能力や成果に関係なく、会社の業績に応じて、全社員一律に基本給が上がります。

これらは「ジョブ型雇用」が主流の欧米では存在しない概念です。日本においても、経済成長がストップした今、定期昇給やベアを前提とした日本で古くから採用されている報酬制度は破綻しつつあります。

近年では、大手企業が「ジョブ型雇用」を始めることを公表し、報酬制度の考え方も変化してきています。欧米のように、個人の成果や役割を重視した報酬制度にシフトすることで、企業の拡大や成長を見込めるのではないかと考えられています。ただし報酬制度の変更は、経営者・従業員の双方にとって大きなインパクトがありますので、単に形だけのジョブ型雇用導入で終わることがないよう、慎重に行う必要があります。

報酬制度設計のポイント

ここで、人事部門が報酬制度を設計する際に、大切な視点・ポイントをお伝えします。

社員へ伝えたいメッセージを考える

よく人事制度は社員へのラブレターだと言います。どういう社員を歓迎しているのかというメッセージが特に報酬制度は伝わりやすいです。例えば、長く働いてくれる社員を大切にしたい場合は「勤続給」、短期的な成果を評価するなら「賞与」などのインセンティブ、家庭を持っても安心して働ける会社にしたいならば「家族手当」、他者への貢献や共働を大切にしてほしいならば「ピアボーナス」といった形で、メッセージを伝えることができます。

メッセージの一貫性と市場とのギャップを確認する

報酬制度だけではなく、等級制度や評価制度も、伝えたいメッセージにズレがなく、会社が歓迎している人材に適正な報酬が払われているかを検証します。

また、昇給のシミュレーションをする際、市場とのギャップも見るべきです。例えば、優秀な人材が30歳になった時にもらえる報酬額が市場よりも少なければ、他社へ流出してしまいます。

評価の推移や報酬額の推移、等級や報酬の滞留年数の把握は戦略的に制度を設計するためには不可欠な要素になります。

非金銭的報酬にも着目

例えば、表彰制度などで承認欲求を満たすこと、テレワークや服装で個性を認めること、ファミリー休暇などの法定外休暇は、社員にとってその会社で働く動機に十分なります。非金銭報酬は自由度が高く、アイデア次第でオリジナルの制度設計が可能です。また住宅手当などと比較した場合、廃止するときのリスクも少ないという特徴があります。

とは言え、金銭的な報酬に比べ非金銭的な報酬は、よりカルチャーにもつながりやすいため、ここでも社員メッセージとの一貫性を意識した上で、制度をしっかり設計し導入することが大切です。